Industrienaher Reifenfachhandel peilt qualitatives Wachstum an

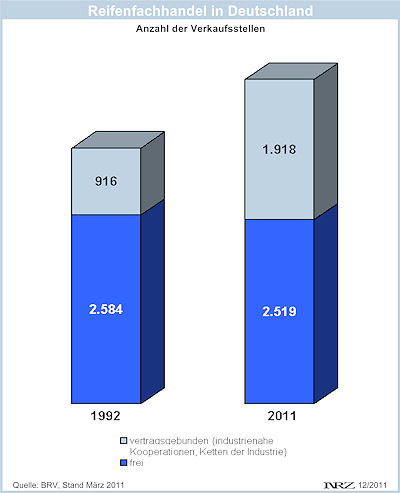

Nach dem zuletzt im Frühjahr 2011 vom Bundesverband Reifenhandel und Vulkaniseurhandwerk e.V. (BRV) vorgelegten Zahlmetarial rund um den deutschen Reifenfachhandel, zu dem man per definitionem nur solche Unternehmen zählt, die mindestens die Hälfte ihres Umsatzes im Reifengeschäft erzielen, haben in irgendeiner Art an die Industrie gebundene Händler gegenüber freien Betrieben deutlich an Gewicht zugelegt. Wurden 1992 lediglich 18,1 Prozent der Händler bzw. 26,2 Prozent der Outlets beim BRV dem industrienahen Reifenfachhandel zugerechnet, so ist diese Quote bis Stand Anfang vergangenen Jahres auf 38,9 Prozent (bezogen auf die Anzahl aller Händler) bzw. 43,2 Prozent (bezogen auf die Anzahl aller Reifenfachhandels-Outlets) angewachsen. Oder andersherum formuliert: Mehr oder weniger nur noch gut 60 Prozent aller deutschen Reifenfachhändler werden als „Freie“ geführt, obwohl ein Großteil von ihnen nichtsdestotrotz natürlich mit einer der zahlreichen Kooperationen am Markt verbandelt ist – nur stehen diese eben nicht bei einem Reifenhersteller „unter dem Pantoffel“. Allerdings war es in den vergangenen Jahren vor allem die industrienahe Distributionsschiene, die zum quantitativen Wachstum der dem Reifenfachhandel zuzurechnenden Verkaufsstellen beigetragen hat, während der freie Handel sich eher im Rückwärtsgang bewegte (siehe Schaubild). Soweit ist das natürlich nicht viel Neues, wohl aber vielleicht der Umstand, dass seitens der industrienahen Kooperation (Goodyear Dunlop Handelssysteme, First Stop) und den Ketten der Industrie (Euromaster, Pneumobil, Vergölst) nun nicht mehr ein weiteres quantitatives, sondern vielmehr ein qualitatives Wachstum im Vordergrund zu stehen scheint.

So lassen sich – zumindest in der Mehrzahl – die Äußerungen der Unternehmensvertreter von Bridgestone, Continental, Goodyear Dunlop, Michelin und Pirelli interpretieren, mit denen sich der BRV im vergangenen Herbst im Rahmen seiner traditionellen Industriegespräche unterhalten hat. Zwar soll Dr. Rainer Landwehr bei dieser Gelegenheit gesagt haben, dass man mittelfristig das Ziel von 1.000 Partnerbetrieben der Goodyear Dunlop Handelssysteme (GDHS) anpeile und Selbiges hat er auch anlässlich des ![]() GDHS-Handelskongresses am Nürburgring verkündet, doch schon zu diesem Zeitpunkt zählte das GDHS-Netzwerk nach den bei der Tagung vermittelten Informationen 990 Outlets. Insofern geht es bei dem weiteren „Wachstum“ wohl mehr darum, aus rein psychologischen Gründen die „1.000er-Schallmauer“ zu durchbrechen. Wie Bridgestone-Vertreter bei den BRV-Industriegesprächen demgegenüber durchblicken ließen, ist in Bezug auf die 70 eigenen First-Stop-Betriebe des Herstellers „vorerst kein Wachstum geplant“, wohl aber ein qualitatives bezüglich der 200 Franchisenehmer unter demselben Segel. Vonseiten Contis war zu hören, dass die qualitative Entwicklung der als „wichtiges Netzwerk hinsichtlich des Verkaufs, aber auch des qualitativen Services der Konzernprodukte“ angesehenen Handelstochter Vergölst Bestandteil der mittel- und langfristigen Vertriebspolitik sei. Und in Sachen von Michelins Handelskette Euromaster bzw. dem seit nunmehr etwa zwei Jahren unter demselben Namen agierenden Franchisesystem ist demzufolge ebenfalls in erster Linie geplant, das Netzwerk – wie es heißt – auch mit Blick auf Europa über neue Partnerschaften und die Franchiseebene qualitativ weiter auszubauen. christian.marx@reifenpresse.de

GDHS-Handelskongresses am Nürburgring verkündet, doch schon zu diesem Zeitpunkt zählte das GDHS-Netzwerk nach den bei der Tagung vermittelten Informationen 990 Outlets. Insofern geht es bei dem weiteren „Wachstum“ wohl mehr darum, aus rein psychologischen Gründen die „1.000er-Schallmauer“ zu durchbrechen. Wie Bridgestone-Vertreter bei den BRV-Industriegesprächen demgegenüber durchblicken ließen, ist in Bezug auf die 70 eigenen First-Stop-Betriebe des Herstellers „vorerst kein Wachstum geplant“, wohl aber ein qualitatives bezüglich der 200 Franchisenehmer unter demselben Segel. Vonseiten Contis war zu hören, dass die qualitative Entwicklung der als „wichtiges Netzwerk hinsichtlich des Verkaufs, aber auch des qualitativen Services der Konzernprodukte“ angesehenen Handelstochter Vergölst Bestandteil der mittel- und langfristigen Vertriebspolitik sei. Und in Sachen von Michelins Handelskette Euromaster bzw. dem seit nunmehr etwa zwei Jahren unter demselben Namen agierenden Franchisesystem ist demzufolge ebenfalls in erster Linie geplant, das Netzwerk – wie es heißt – auch mit Blick auf Europa über neue Partnerschaften und die Franchiseebene qualitativ weiter auszubauen. christian.marx@reifenpresse.de

Schreiben Sie einen Kommentar

An Diskussionen teilnehmenHinterlassen Sie uns einen Kommentar!