Mehr kleinere Spieler im Lkw-Neureifenersatzgeschäft

Wenn er mal von einem aufs andere Jahr ein halbes Prozent im deutschen Lkw-Neureifenersatzmarkt zugelegt habe, dann sei er schon ein strahlender Gewinner, so ein Verantwortlicher von einem der großen Marktteilnehmer in diesem Segment. Die Verschiebungen sind tatsächlich schleichend: Keiner der Großen gewinnt von einem Jahr aufs nächste dramatisch, es verliert aber auch keiner. Zu sehr eingefahren sind die Strukturen.

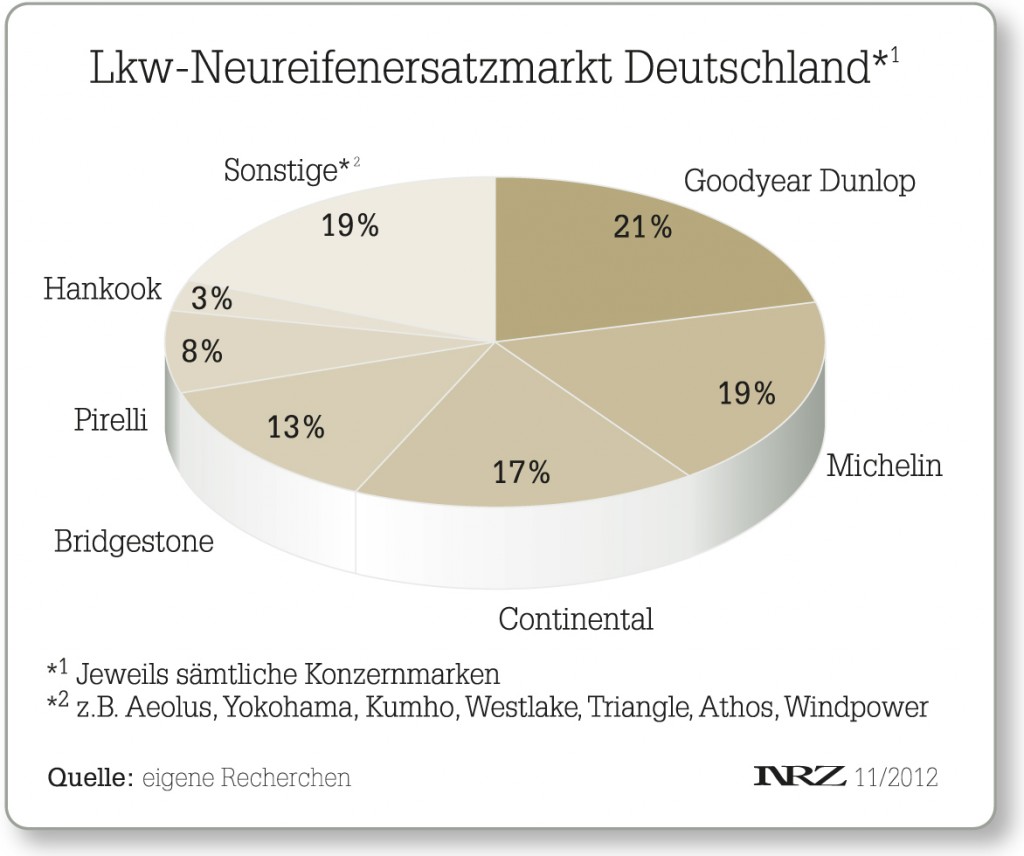

Und zu ähnlich sind die Angebote. Die qualitativen Unterschiede zwischen den Produkten der Premiummarken sind oft kaum messbar, sie bieten ohnehin nicht bloß Reifen, sondern Pakete: Flottenservice, Kosten pro Kilometer, Runderneuerung/Karkassenfürsorge, Reifenmanagement, „Von-der-Wiege-bis-zur-Bahre“-Lösungen, Lkw-Reifendruckkontrollsysteme usw. sind da Stichworte. Das haben sie alle und müssen es – weil ja kosterverursachend – irgendwie wieder hereinbringen. Eine gewisse Austauschbarkeit ist da nicht zu leugnen. Andererseits: Das sind die Bausteine, mit denen sich die „Big Four“ des deutschen Lkw-Reifenersatzmarktes – dies sind die Konzerne Goodyear Dunlop, Michelin, Continental und Bridgestone – den Rest der Meute der Wettbewerber vom Halse hält.

Auffällig ist, dass bei den genannten Premiumanbietern kollektiv die Zweitmarken in den letzten Jahren vernachlässigt wurden. Vielleicht auch vernachlässigt werden mussten, weil all das Streben (und auch das zur Verfügung stehende Budget) jeweils dem Wohle der Erstmarke galt. Vielleicht ging es gelegentlich auch nicht so sehr um „Vernachlässigen“, sondern um „Umswitchen“ von der Zweit- auf die Erstmarke: Da kann man ja schlecht mäkeln.

Lediglich Goodyear Dunlop leistet sich den Luxus, mit eben diesen beiden Marken Premiumstatus belegen zu wollen, auch wenn eine leichte, allerdings immer klarer werdende Abstufung zu Gunsten Goodyears unverkennbar ist; Fulda allerdings ist – bis auf einige rudimentäre Restaktivitäten bei Trailern/Anhängern – aus der Erstausrüstung verschwunden. Ähnlich erging es der Marke Firestone in den letzten Jahren. Mehr oder weniger deutlich wird hinter vorgehaltener Hand beklagt, dass für zweite Marken sogar schon die Entwicklung auf ein kaum noch wahrnehmbares Maß zusammengestrichen wurde, sodass Neuerungen bei Zweitmarken Aufgüsse sind oder sogar die abgelöste Generation der ersten Marke. Auch bei Continental sieht man von Uniroyal und Semperit längst nicht mehr soviel wie vor Jahren. Und der seit Jahren amtierende europäische Marktführer in diesem Segment Michelin? Dem fällt es einerseits schwer, seine einstmals klare technologische Überlegenheit weiterhin zu dokumentieren oder besser: in Verkaufszahlen umzusetzen. Gewiss: In der Erstausrüstung ist das Phänomen ungebrochen, dass (Groß-)Kunden bei ihrem Fahrzeughersteller darauf bestehen, dass ja keine andere Marke montiert wird als Michelin. Die Lenkachse ist Michelin-Hoheitsgebiet. An einer zweiten Neureifenmarke mangelt es, die paar Kormoran auf deutschen Autobahnen sind leicht zählbar; das hat auch damit zu tun, dass nach Michelin-Verständnis die eigene Zweitmarke „Remix“ heißt. In Zeiten allgemeiner Karkassknappheit allerdings ist das ein Problem.

Die „Big Four“ haben in ihrer Gesamtheit in den letzten Jahren an Marktanteil sukzessive verloren. Ein Gewinner im deutschen Markt ist gewiss Pirelli, wobei es die italienische Marke, deren Lkw-Reifen überwiegend aus türkischer Produktion stammen, doch einige Jahre gekostet hat, bis sie ihr schlechtes Image vor allem hinsichtlich der Karkassqualitäten – wurden ja von einigen Runderneuerern bis in die 90er Jahre rundum abgelehnt – loswerden konnten. Auch hat das Bekenntnis von Großkunden (vor allem die „Lkw-lastige“ Kooperation Team, aber auch beispielsweise Pneuhage) zu Pirelli hat marktweit für Aufmerksamkeit gesorgt. Wobei eine Entscheidung „pro“ Pirelli (man spricht von 50.000 Stück pro Jahr für Team), auch eine Entscheidung „contra“ gegen jemand anderen sein kann: in diesem Falle gegen Goodyear Dunlop. Das nennt man denn auch eine „politische Entscheidung“, nicht eine produktseitig begründbare.

Der große Gewinner der letzten Jahre ist in seiner Gesamtheit allerdings die Gruppe der „Sonstigen“ (siehe Schaubild), auch wenn es da schon mal Schwankungen gibt und für einen neuen Namen auch schon mal ein anderer herausfällt (wie Toyo), auch wenn die Zugehörigkeit in diesen Kreis über einen günstigen Reifenpreis erkauft sein mag. Zwei Beispiele gefällig: Vor zwei, eher drei Jahren schien sich Yokohama zu einem Höhenflug aufmachen zu können – das heißt sich über die Gruppe der kleinen Spieler aufschwingen –, aber wie es bei Fernostanbietern ist: Ihnen mangelt es an Produktion in Europa für Europa, wie das Michelin, Continental, Bridgestone und Goodyear Dunlop haben. So wie die Yokohama-Flügel gestutzt wurden, könnte es auch Hankook ergehen: Dies ist die jüngste Marke, die sich aus dem Club der Kleinen aufmacht, um in höhere Sphären abzuheben: Das sind auch Vorschusslorbeeren, die an die Koreaner gehen: Da wird eine Lkw-Mannschaft aufgebaut, die für einen Nischenspieler zu groß wäre, da wird von einer Produktionseinheit für Lkw-Reifen in Ungarn gesprochen, um auch in diesem Segment einen Premiumanspruch erheben zu können, mit dem der Hersteller bei Pkw-Reifen ja schon kräftig anklopft. Allerdings: Wenn Hankook nicht „liefert“ – was sowohl für die reine Ware wie für Lkw-Reifenprogramme wie Europa-Fertigung gilt –, dann folgt der Markt unweigerlich mit der Aufforderung: zurück ins Glied der „Sonstigen“. detlef.vogt@reifenpresse.de

Schreiben Sie einen Kommentar

An Diskussionen teilnehmenHinterlassen Sie uns einen Kommentar!