Reifen für die Landwirtschaft

Landwirte hätten immer Grund zu klagen, heißt es. Natürlich ein Vorurteil, aber vielleicht eines, das zu erklären ist: Denn seit vielen Jahren nimmt die Anzahl der Personen, die von der Landwirtschaft leben, ab. Das Höfesterben wird beklagt. Und immer wieder wird die ländliche Branche von menschengemachten oder natürlichen Katastrophen gebeutelt: einerseits BSE, Schweinepest oder genmanipulierte Lebensmittel, andererseits Dürre, überflutete Böden oder Bodenerosion.

Dabei überwiegen doch seit einigen Jahren die guten Nachrichten: Deutschlands Landwirte verdienen wieder mehr und sind bereit zu investieren. Die Hersteller von landwirtschaftlichem Gerät freuen sich über ein Zulassungsplus. Das Höfesterben geht zwar weiter, heute mag es – je nach Zählweise – so um die 300.000 Betriebe geben, in fünf Jahren vielleicht 200.000, von denen nur noch 80.000 Vollerwerbsbetriebe sind. Die landwirtschaftlichen Flächen gehen bei diesem „Strukturwandel“ (wozu auch die Zunahme der Lohnunternehmer gehört) aber höchstens marginal zurück, die Höfe werden halt größer: War früher hundert Hektar eine respektable Größe, so wird dies mittlerweile – auch dank dazugepachtetem Land – immer mehr zur Normalität. Im Ausland (auch aus der vormaligen DDR noch bekannt) und vor allem im Osten sind derartige Größen oftmals Untergrenzen. Riesige landwirtschaftlich genutzte Flächen in Polen, Russland, Rumänien, der Ukraine und anderswo sollen optimal genutzt werden, das verlangt nach modernem, leistungsfähigem Equipment. Drei von vier in Deutschland hergestellten Landmaschinen werden exportiert (mehr als bei den Pkw!), bevorzugtes Ziel jedenfalls mit den höchsten Steigerungsraten: Osteuropa. Mit dem Fall der „eisernen Vorhangs“ fielen den Herstellern und vor allem aufgrund ihrer Nähe den deutschen Herstellern urplötzlich enorme Marktchancen in den Schoß, die sie auch sehr weitgehend nutzen konnten. Auf dem Weltmarkt ist Deutschland eine echte Größe. Und davon profitieren auch die Hersteller von Reifen für landwirtschaftliche Maschinen und die Händler mit diesen Produkten – jedenfalls so sie denn international agieren. Aber – siehe oben – auch der heimische Markt macht ja eher Freude als Sorge.

Der Weltmarkt

Weltweit machen die Landtechnikhersteller (Zahlen vom VDMA – Verband Deutscher Maschinen- und Anlagenbau) einen Umsatz von 47 Milliarden Euro jährlich. Davon entfallen etwa 42 Prozent auf die Europäische Union, gefolgt von Nordamerika mit 30 Prozent. Innerhalb der EU wiederum gibt es drei Länder, die führend sind: Die Landtechnikumsätze der Hersteller in den Ländern Deutschland, Frankreich und Italien vereinen zwölf Milliarden Umsatz allein auf sich.

Das wichtigste Produkt in diesem Segment sind Traktoren: Im Jahre 2005 wurden davon weltweit 870.000 hergestellt, davon 360.000 in den Ländern China, Indien und Korea – und das waren nicht die immer leistungsfähiger werdenden Schlepper, die hierzulande produziert werden. Bezogen auf das reine Volumen liegt die Menge der in Deutschland, Frankreich und Italien hergestellten Schlepper „nur“ bei 20 Prozent von 870.000, wertmäßig aber viel, viel höher.

Klar, dass sich auch Reifenhersteller intensiv um dieses Segment kümmern – allerdings nicht mehr alle: Unternehmen wie Continental oder Pirelli haben sich aus dem Geschäft mit Agrarreifen weitgehend verabschiedet, andere wie Goodyear (in Nordamerika) laden geradezu zu der Spekulation ein, dem Beispiel zu folgen oder legen jedenfalls nicht den Verdacht nahe (so Bridgestone mit der Landwirtschaftsreifenmarke Firestone), kräftiger in diesem Segment mitmischen zu wollen. Dafür entwickeln sich – Beispiele sind Mitas und Trelleborg – Nischenanbieter zu großen Nummern in diesem Spezialsegment oder drängen Newcomer – genannt sei Indiens BKT – mit Macht in die Märkte, in denen auch moderne Landwirtschaftsreifen verlangt werden. Michelin – der Marktführer pflegt den Vollsortimenteranspruch wie sonst keiner – immerhin hat angekündigt, in 2007 die Diagonalreifenproduktion völlig aufgeben zu wollen, und wenn es auch Volumen kosten mag. Für Diagonalreifen der Marken kormoran und BFGoodrich hat das Totenglöcklein geläutet.

Denn Radialisierung ist im weltweiten Geschäft mit Landwirtschaftsreifen nach wie vor ein Schlüsselbegriff. In großen landwirtschaftlichen Regionen wie Indien oder China, auch in Südamerika dominieren Diagonalreifen mit überholter Technik. Selbst in Nordamerika ist die Entwicklung bei der Radialisierung (um die 30 Prozent) nichts für ungeduldige Menschen. Dabei ist „Welternährung“ ein Dauerbrenner unter den politischen Themen. Auch Entwicklungsländer benötigen einen höheren Technologiestandard, um Probleme wie Hunger oder Wasserverknappung aus eigener Kraft lösen zu können.

Die moderne Landwirtschaft verlangt nach modernen Maschinen und modernen Reifen, wobei nicht nur höherer Produktivität, sondern auch Umweltaspekten ein hohes Maß an Aufmerksamkeit geschenkt werden muss. Beispielsweise ist in vielen Ländern die Bodenverdichtung ein massives Problem der Landwirtschaft, dem auch durch eine geeignete Bereifung entgegen gewirkt werden kann.

Die Europäische Union hat den mit weitem Abstand weltweit führenden Ausrüstungsstandard. Und die hiesigen Hersteller profitieren davon, wenn sie ihre in Mitteleuropa bewährten Maschinen Richtung Osten exportieren können. Der Radialisierungsgrad in Gesamteuropa (Westeuropa allein fast 80 Prozent) liegt bei 60 Prozent, in Deutschland ist er noch höher und gewinnt weiter.

Im Bereich der Schlepper ist die weltweite Konsolidierung unter den Herstellern recht weit fortgeschritten: Die drei Anbieter John Deere, CNH (Case, New Holland) und AGCO (Massey Ferguson, Fendt) sind Mahindra & Mahindra, Claas (hatte 2003 die Renault-Schleppersparte übernommen), ARGO (McCormick), Same (Deutz) oder Agritalia weit enteilt. Anders bei Erntemaschinen und sonstigen gezogenen Geräten, wo es noch eine große Zahl unabhängiger Anbieter – teilweise hoch spezialisiert – gibt. Aber auch hier spielen deutsche Firmen ganz vorne mit: So ist Claas (Harsewinkel) Weltmarktführer bei Feldhäckslern und Europa-Primus bei Mähdreschern.

Ein starker deutscher Markt

Mit den satten zweistelligen Steigerungsraten in Ländern wie der Ukraine – ursprünglich einmal die „Kornkammer Europas“ – kann der deutsche Inlandsmarkt nicht mithalten. Aber es wird auf hohem Niveau immer weiter draufgesattelt. Trotz BSE in 2001, einer Trockenheitsperiode in 2003 – beides bereitete vielen Landwirten Sorge und führte zu einem Investitionsstau – waren die letzten Jahre für die gesamte Branche auf der längeren Zeitleiste gut, ob Landwirt oder Maschinenhersteller, und dieser Trend hat sich in 2006 fortgesetzt. Einen kleinen Wermutstropfen – von wegen Landwirte klagen immer – schenkt der Deutsche Bauernverband in einem aktuellen Bericht ein: Die Unternehmensergebnisse würden der Stimmung noch hinterherhinken.

Die Landwirtschaft ist im Wandel, andere Getreidesorten werden angepflanzt, die Landwirtschaft dient nicht mehr nur der Versorgung mit Nahrungsmitteln, sondern wird zur Energiequelle (Bioenergie). Neue Technologien werden entwickelt, es gibt einen Druck zur Optimierung der Stückkosten, es mag immer weniger Kunden der Landtechnikindustrie in Deutschland geben, aber die benötigen immer leistungsfähigere Maschinen. Der Landmann von heute bedient sich modernster Computertechnologien, Steuerungs- und Dokumentationsprozesse (Transparenz angesichts beispielsweise von verunreinigten Futtermitteln) haben auf den Höfen Einzug gehalten, Laser vermessen die Felder, GPS steuert die Maschinen. Nicht umsonst spricht man auch von einer Landwirtschaftsindustrie, die im Übrigen auf der anderen Seite des Marktes mit ökologischem Anbau und Tierhaltung eine Entsprechung hat, die ebenfalls deutliche Zuwachsraten hat. Deutschland ist, wie der VDMA schreibt, im Landtechnikmarkt der „Wachstumsmotor in Westeuropa“. Mähdrescher von Claas werden beispielsweise angepriesen als „Hightech-Fabriken auf Rädern“.

Die in Deutschland ansässige Landtechnikindustrie steht einerseits in der Globalisierung ganz weit vorne und hat einen Exportanteil von mehr als 70 Prozent. Aus vormals deutschen, später europäischen, sind heute multinationale Konzerne entstanden. Auch die zahlreichen mittelständischen Unternehmen haben expandiert und sind zu europäischen Spielern geworden, viele profitieren vor allem von der Öffnung der Grenzen nach Osten und der EU-Erweiterung. Der Umsatz im Heimatland ist nicht signifikant zurückgegangen und es kamen reichlich Zusatzgeschäfte aus dem Ausland.

Gemeint sind hauptsächlich Gerätehersteller, das heißt oftmals stark spezialisierte Produzenten von gezogenen landwirtschaftlichen Fahrzeugen. Denen geht es wirtschaftlich gut, die Branche kennt kaum echte Sorgenkinder. Dennoch wird vielerorts ein Konsolidierungsprozess erwartet, weil es sich um Familienunternehmen handelt, an denen Großkonzerne wie Investoren Interesse haben. Die im VDMA organisierten ca. 150 Unternehmen der Landtechnikindustrie stehen für 4,5 Milliarden Euro Umsatz, total dürfte der Branchenumsatz bei fünf Milliarden liegen; beschäftigt werden in der Landtechnikindustrie mehr als 25.000 Personen.

Innerhalb der EU ist Deutschland mit einem Anteil von 24 Prozent (laut VDMA) der größte Landtechnikproduzent gefolgt von Italien (21%) und Frankreich (15%); nimmt man das Marktvolumen, so rangiert Frankreich (auch bedeutendster Exportkunde der deutschen Unternehmen) deutlich vor Deutschland, das wiederum Italien klar hinter sich lässt. „Die Musik spielt“ dabei natürlich bei den Traktoren: In Frankreich wurde in 2004 erstmals die Grenze von 40.000 Schlepperneuzulassungen durchbrochen, in Italien sind es mehr als 30.000, in Deutschland waren es in 2005 genau 23.506, wobei darauf hinzuweisen ist, dass der Anteil der Neuzulassungen mit mehr als 50 PS hierzulande überproportional steigt.

Die Zahlen für das Jahr 2006 lagen bei Redaktionsschluss für diese Ausgabe zwar noch nicht vor, bis November aber wurden 30.520 land- und forstwirtschaftliche Zugmaschinen in Deutschland zugelassen, ein sattes zweistelliges Plus gegenüber dem Vorjahr. Der Bestand war mit 1,78 Millionen Zugmaschinen dennoch nur knapp im Plus. Beim Bestand dominieren die deutschen Traditionsmarken Fendt und Deutz. Bei den Neuzulassungen (Januar bis Oktober) führt John Deere (18%) vor Fendt (14,3%).

Aussagekräftig auch die Zahlen hinsichtlich der Maschinenleistung (Zahlen vom KBA): Der Bestand an land- und forstwirtschaftlichen Zugmaschinen bis zu 37 kW sinkt seit Jahren, es findet eine Verschiebung hin zu immer leistungsfähigeren Schleppern statt. Das fand seinen Niederschlag auch in der Zahlenaufbereitung des Kraftfahrt-Bundesamtes. Dort werden die kleinen Schlepper gar nicht mehr nach ihrer Maschinenleistung differenziert, sondern in einer Klasse „bis 30 kW“ zusammengefasst, die ebenso sinkt wie die darüberliegende Gruppe; ab 51 und 71, besonders aber ab 91 kW sind die Wachstumsbringer. Europaweit liegt der Anteil der Neuzulassungen bei Schleppern ab 50 PS bei 86 Prozent.

Etwa 50 Prozent des Umsatzes der Landtechnikindustrie entfallen auf Traktoren, kein Wunder also, das diesem Subsegment das Hauptaugenmerk – auch der Zulieferer – gehört. Mähdrescher, Wender, Schwader sowie Lade- und Erntewagen spielen volumenmäßig jeweils für sich genommen eher eine kleinere Rolle. Wer aber sieht, welch große und vor allem tragfähige Reifen erforderlich sind, um beispielsweise Güllefässer auf den Straßen und noch dazu mit nie zuvor gekannten Geschwindigkeiten zu transportieren, der realisiert schnell, dass dies ohne einen angemessenen Beitrag der Reifenhersteller nicht möglich gewesen wäre.

Und so war das Jahr 2006 – ohne bereits über Zahlen fürs ganze Jahr zu verfügen – in der Erstausrüstung bei Schleppern und auch bei gezogenen Geräten – vor allem schweren – in jedem Falle für die Reifenhersteller gut in Deutschland. Wieder einmal so gut, dass es vereinzelt zu Lieferengpässen kam, sollte man hinzufügen. So entwickelt sich beispielsweise der Markt für Implementradialreifen schneller als Produktionskapazitäten aufgebaut werden können.

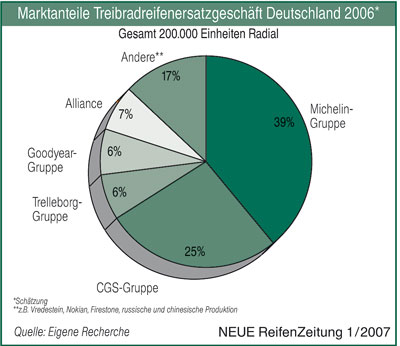

Von der zunehmenden Radialisierung hat der Vorreiter dieser Technologie Michelin profitiert und vor allem davon, dass das hochmoderne Werk Olsztyn (Polen) immer weiter hochgefahren wird. Dort werden übrigens aktuell noch einige Diagonalreifen der Marken kormoran und BFGoodrich gefertigt, ob diese Produktion tatsächlich wie angekündigt in 2007 ausläuft, wird sich zeigen, denn für diese Reifentypen gibt es ja immer noch Kunden, die man nicht enttäuschen will (denn die sind zumeist ja auch Radialreifenkunden). Der echte Gewinner allerdings ist nicht Michelin, sondern das sind Fernosthersteller, womit im Wesentlichen chinesische und indische Reifenproduzenten gemeint sind. Der Markt ist keineswegs rückläufig, obwohl die Europoolzahlen das nahezulegen scheinen: Gemäß dieser Zahlen verlieren zwar alle Subsegmente (außer Treibradradialreifen in Deutschland, europaweit auch im Minus), aber das wird überkompensiert durch Fernostreifen, wobei das zumeist noch „No names“ sind. Einzige Ausnahme: BKT. Dieses Unternehmen hat schnell gelernt (Lehrmeister im Rahmen eines Offtake-Agreements war Vredestein), hat gut kopiert und vor allem auch die finanziellen Ressourcen, um kräftig zu investieren. Spieler ziehen sich zurück (z. B. Pirelli), bei anderen fragt man nach der Zukunft (derzeit wird Alliance an Investoren verkauft), wieder andere kommen wie aus dem Nichts in den Markt. Wobei natürlich auch Probleme bei einzelnen Wettbewerbern dazu beitragen können, dass andere sich auf der Gewinnerseite wiederfinden: So mangelte es wohl in der Mitas-Gruppe in 2006 bei einigen Produktgruppen an Fertigungskapazitäten, gelang es Trelleborg nicht völlig reibungslos, vom geschlossenen Stammwerk nach Weißrussland zu den Belshina Belarus Tyre Works (Bobruisk) umzushiften. Und da Danubiana (Tofan Grup, Rumänien) erhebliche Finanzprobleme (Umsatz in 2005: 19,7 Mio. Euro, Verlust 9,5 Mio.) hat, besteht die Gefahr, dass eine weitere Produktionsstätte ausscheidet (schließlich war Danubiana ja auch mal Offtake-Partner für Marken wie Nokian und Galaxy) und sich das Tor für Fernostanbieter noch weiter öffnet. Und in jedem Jahr gibt es Überraschungen, so erlebte die Marke Taurus bei Pflegereifen eine Renaissance und näherte sich wieder einem Niveau an, wo man in höchster Blüte (26.000 damals) schon mal war.

Im deutschen Handel mit Landwirtschaftsreifen ist die Hierarchie ganz klar: Die Bohnenkamp AG ist Marktführer, dahinter kommt lange Zeit nichts und dann Grasdorf Wennekamp und dahinter wieder lange Zeit nichts. Was nicht heißen soll, dass es nicht Teilsegmente gibt, in denen sich diese Reihenfolge umkehren kann (so bei Kompletträdern) oder andere Spieler (so Just in Bremen) bzw. regional bedeutsame Großhändler (wie Ihle/Günzburg) sich ein Stück vom Kuchen abschneiden. Allerdings vollzieht sich hier ein schleichender Wandel, gemeint ist, dass sich die Funktion der regionalen Großhändler verändert: Sie sind immer mehr Partner der Marktführer und kaum noch in der Lage, die ausufernde Bevorratung mit allen erdenklichen Nischenprodukten gewährleisten zu können. Regionale Großhändler haben noch die Rennergrößen auf Lager und sind möglicherweise durch Konzepte der Reifenhersteller gestärkt worden (wie Agripoint-Händler bei Bridgestone oder äußerst professionelle Exelagri-Partner von Michelin). Dennoch hat diese prinzipielle Aussage Gültigkeit: Ist ein regionaler Großhändler als weiteres Glied der Kette vorhanden, so ist ein Marktteilnehmer mehr involviert, der vom Produkt leben will. Auch daher findet eine Strukturentwicklung dahingehend statt, dass weniger, aber überregional aktive Großhändler das Geschäft mit dem Einzelhandel und dem zweiten großen Absatzkanal, dem Landmaschinenhandel, weiter professionalisieren.

Schreiben Sie einen Kommentar

An Diskussionen teilnehmenHinterlassen Sie uns einen Kommentar!