Halbjahresergebnis von Michelin besser als erwartet

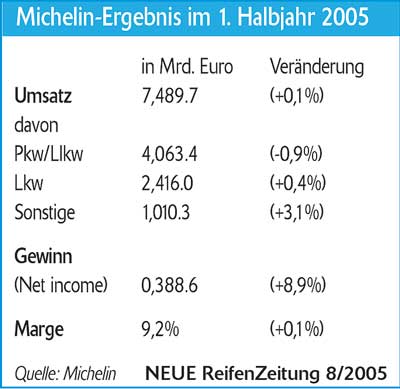

Der Reifenkonzern Michelin hat seine Halbjahresbilanz vorgelegt und dabei die Erwartungen der meisten Analysten übertroffen; das erste Halbjahr 2004 galt aus Michelin-Sicht bereits als außerordentlich gut. Während der Umsatz vom Januar bis Juni 2005 mit 7,489 Mrd. Euro in etwa auf dem Niveau des Vorjahres verharrte (plus 0,1 Prozent), stieg der Nettogewinn um 8,9 Prozent auf 388,6 Millionen Euro an, die operative Gewinnmarge betrug 9,2 Prozent. Michelin konnte in den ersten sechs Monaten dieses Jahres höhere Preise durchsetzen und das Produktmix weiter verbessern, wodurch Materialpreiserhöhungen überkompensiert werden konnten. Die Börsen reagierten auf die guten Ergebnisse umgehend mit deutlichen Kursgewinnen.

Für die nächsten zwölf Monate prognostiziert Michelin höhere Rohstoffkosten in Sphären von 14 bis 15 Prozent, wohingegen Wettbewerber – so Goodyear in der aktuellen Halbjahresbilanz – nicht ganz so pessimistisch sind und etwa zehn Prozent erwarten. Da sich die bisherige Strategie des Konzerns offensichtlich bewährt hat, beabsichtigt das Unternehmen, den bisherigen Weg fortzusetzen. Dazu gehört offensichtlich auch, gegebenenfalls Absatzeinbußen (im ersten Halbjahr 2005 um 3,6 Prozent) hinzunehmen.

Im Pkw-/LLkw-Segment (im Unternehmen SR1 genannt; 4,063 Mrd. Euro vom Konzernumsatz) hat Michelin weltweit 4,9 Prozent weniger bezogen auf Stückzahlen verkauft und beim Umsatz 0,9 Prozent eingebüßt. Wobei sich die einzelnen Märkte sehr unterschiedlich entwickeln: Während Nordamerika und China ein robustes Wachstum aufweisen, wird der europäische Markt als leicht rückläufig beschrieben. Insgesamt konnte Michelin die operative Marge in diesem Segment mit 9,6 Prozent fast beibehalten. Für den Reifenhersteller hat sich nicht nur der verbesserte Produktmix ausgezahlt, sondern auch die weiter steigende Akzeptanz der Premiummarke Michelin – vor allem in Nordamerika und China.

Im Pkw-/LLkw-Ersatzgeschäft Europas beklagt Michelin aggressive Preiskampagnen von „gewissen Wettbewerbern“; in Nordamerika hält der positive Trend hin zu höherwertigen Reifen an, wobei vor allem die Hauptmarken Michelin und BFGoodrich gut vorankommen, während Private-Brand-Reifen auf dem Rückzug sind – auch das ist Teil der verfolgten Wachstumsstrategie; in Asien ist das Pkw-Ersatzgeschäft differenziert zu sehen: Während sich das China-Geschäft weiterhin durch starkes Wachstum auszeichnet (wovon auch die Marke Michelin überproportional profitiert), ist der japanische Markt rückläufig.

In der Pkw-/LLkw-Erstausrüstung Europas hat sich im zweiten Quartal zwar der Markt erholt (plus 1,7 Prozent), bleibt aber bezogen auf das gesamte erste Halbjahr noch mit 0,9 Prozent im Minus, weil das erste Quartal noch mit einem Minus von 3,5 Prozent nachwirkt. In Nordamerika konnte der Rückgang der OE-Zahlen bei SUVs (minus zehn Prozent) nicht durch das Plus von 9,4 Prozent bei Pkw-Reifen im VZ-Bereich kompensiert werden.

Im Lkw-Segment (im Unternehmen SR2 genannt; 4,063 Mrd. Euro vom Konzernumsatz) sind es vor allem die Unterschiede in Erstausrüstung und Ersatzgeschäft, die den Markt charakterisieren. Beim Volumen büßte Michelin drei Prozent ein, wobei der Rückgang im europäischen Ersatzgeschäft (minus 8,2 Prozent) durch das weiterhin steigende nordamerikanische Ersatzgeschäft (plus 1,2 Prozent) nicht kompensiert werden konnte. Hingewiesen wird auch darauf, dass Michelin sich in der europäischen Erstausrüstung schlechter als der Markt entwickelt. Dies ist allerdings auch vor dem Hintergrund zu sehen, dass Michelin seit geraumer Zeit bestrebt ist, die eigenen außerordentlich hohen Anteile am Lkw-Erstausrüstungsgeschäft verringern zu wollen zugunsten des ertragreicheren Ersatzgeschäftes. In der Erstausrüstung erfreut sich die Marke Michelin jedenfalls in Nordamerika noch starker Zuwächse (plus 17,4 Prozent) und etabliert sich der Supersingle X One in zunehmendem Maße. In China entwickeln sich nicht nur die Gesamtabsatzzahlen positiv, auch die zunehmende Radialisierung kommt den Franzosen zugute. Die jahrelang überragend gute Marge in diesem Segment (1. Hj. 2004: 10,8 Prozent) ließ sich allerdings nicht halten und rutschte auf 8,5 Prozent.

Bei den Spezialreifen (werden bei Michelin wie die Nicht-Reifen-Aktivitäten in der Sparte SR3 geführt, die insgesamt 1,01 Mrd. Euro zum Umsatz in den ersten sechs Monaten beitrug), wozu vor allem Off-the-Road-Reifen gehören, profitierte Michelin vom allgemein positiven Markttrend, wobei der europäische Agrarreifensektor negativ aus dem Rahmen fällt, der amerikanische allerdings dank der dort fortschreitenden Radialisierung weiterhin im Aufwind für den Reifenhersteller ist. Als einer der größten Anbieter dieses Reifentyps profitierte auch Michelin von der enorm hohen Nachfrage bei Baumaschinenreifen. Bei Zweiradreifen verzeichnete Michelin in den ersten sechs Monaten starkes Wachstum in den europäischen wie amerikanischen Ersatzmärkten und konnte Marktanteilsgewinne realisieren. Auch bei Flugzeugreifen hat sich das Wiedererstarken der Branche positiv ausgewirkt.

In dem weiteren Teil des Segmentes SR3), den „Nicht-Reifen-Aktivitäten“ – jahrelang das Sorgenkind des Unternehmens –, scheint der Turnaround gelungen, wobei der Verkauf des Stahlradgeschäftes (ging am 1. Mai 2005 an Mefro) noch einen negativen Einfluss auf die operative Marge hatte, die sich mit jetzt 9,2 Prozent (nach 2,6 Prozent) im Konzern jetzt aber sehen lassen kann. Straßenkarten und (Touristen- wie Gourmet-)Führer sind durch eine weitere Diversifikation gekennzeichnet, der Routenplaner ViaMichelin, der erst vor kurzem durch eine weitere Akquisition gestärkt worden ist, macht weiterhin Fortschritte.

Auffällig an der Bilanz des ersten Halbjahres ist der weiter verschlechterte negative Cash-flow in Höhe von 509,6 Millionen Euro, der unter anderem aus Einzahlungen in Pensionsfonds resultiert, aber auch aus dem Aufbau von Lagervorräten, die in der zweiten Jahreshälfte wieder abgebaut werden. Michelin trägt damit den stark zyklischen Segmenten des Marktes Rechnung, so dass sich beim Cash-flow in der zweiten Jahreshälfte ein deutlich verbesserter Wert zeigen sollte.

Schreiben Sie einen Kommentar

An Diskussionen teilnehmenHinterlassen Sie uns einen Kommentar!