Studie zur Zukunft des Automobilvertriebs

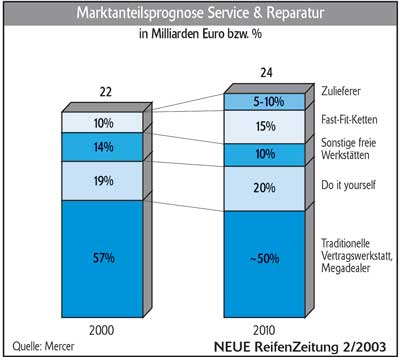

Automobilhersteller haben sich in der Vergangenheit primär um die Entwicklung, Produktion und Optimierung der Zulieferbeziehungen gekümmert und in diesen Bereichen beachtliche Produktivitätssteigerungen erreicht. Der Vertrieb wurde dagegen eher vernachlässigt und an die jeweiligen Vertragshändler “outgesourct”. Unzufriedene Kunden sowie eine abnehmende Händler- und Markenloyalität verdeutlichen den Handlungsbedarf im Vertrieb. Zu diesem Schluss kommt jedenfalls eine Studie der Mercer Management Consulting (München), die unter dem Titel “Automobilvertrieb 2010 – Trends, Handlungsbedarf und Lösungswege für OEM und Handel” aktuelle Kundenanforderungen und Rahmenbedingungen des Pkw-Marktes analysiert hat, damit sich bietende Potenziale für ein profitables Wachstum durch eine Professionalisierung des Vertriebes und der Kundenbetreuung besser ausgeschöpft werden können. Basis der Studie sind laut Mercer mehr als 60 Expertengespräche, eine exklusive Befragung von über 3.000 Endkunden in Deutschland, Frankreich, Großbritannien und den USA sowie umfangreiche Sekundäranalysen, die Ende 2002 durchgeführt wurden. Die Studie leitet daraus einige Szenarien ab: In Zukunft würden die großen Marken über mehrere parallele Kanäle und ausdifferenzierte Handelsformate vertrieben. So genannte “Megadealer” und Händlerketten sollen 20 Prozent der Marktanteile erobern. Automobilhersteller und Handel müssten in strategischen Allianzen und Systempartnerschaften enger zusammenrücken. Die Mercer-Verbraucherbefragung zeigt, dass ein Drittel aller Kunden mit der Betreuung durch Hersteller und Autohändler unzufrieden ist. Dies gilt sowohl für den Neuwagenkauf als auch für die After Sales Services. Demzufolge nahm die Loyalität gegenüber Händler und Marke seit 1998 im Schnitt um 20 Prozent ab. “Das sind alarmierende Zahlen für die Kundenbindung”, kommentiert Mercer-Automobilexperte Dr. August Joas. “Es besteht akuter Handlungsbedarf, angefangen bei der Kundenakquisition über Verkauf und Betreuung bis hin zu den After-Sales-Leistungen.” Im Jahr 2001 wurden laut der Studie in Westeuropa 15 Millionen Neuwagen im Wert von etwa 270 Milliarden Euro verkauft, und der Pkw-Bestand auf Westeuropas Straßen liegt demnach bei knapp 200 Millionen Fahrzeugen. Trotz dieses immensen Marktvolumens erreiche der Autohandel europaweit lediglich eine Umsatzrendite von 0,8 Prozent, in Deutschland liege sie sogar bei nur 0,5 Prozent. Der Grund hierfür wird in den zu dichten Niederlassungsnetzen und der niedrigen Produktivität im Autohandel gesehen. So verkaufe ein deutscher Autohändler im Schnitt 160 Neuwagen je Stützpunkt, ein US-amerikanischer jedoch 350. Megadealer und Händlerketten auf dem Vormarsch Fast alle Hersteller beschäftigen sich nach Mercer-Aussagen daher seit einigen Jahren mit der Ausdünnung ihrer Händlernetze. Bisher sei dies jedoch ein eher langsamer Prozess gewesen. In Europa ging demzufolge die Zahl der Stützpunkte in den letzten fünf Jahren um zwei Prozent jährlich zurück, die Zahl der Händlerverträge um vier Prozent. Die Konsolidierung sei damit bei weitem nicht abgeschlossen. Von den heute 24.000 Händlerstützpunkten (Verkauf, Service) in Deutschland werden – so die weitere Prognose – ca. 40 Prozent geschlossen bzw. zu reinen Servicestützpunkten umfunktioniert. Die Anzahl der Autohausunternehmen (heute 17.000 in Deutschland) soll sich halbieren. Kleinbetriebe, die weniger als 200 Neuwagen pro Jahr verkaufen, werden von größeren Unternehmen im Zuge der Konsolidierung übernommen. Die erfolgreichen Vertragshändler verkaufen zukünftig jährlich über 1.000 Neuwagen und erwirtschaften Umsatzrenditen von zwei bis vier Prozent. Parallel zu diesem Prozess wird sich nach Mercer-Ansicht auch die Art der Händler in Zukunft wandeln. Neben den heutigen an den Konzern gebundenen Vertragshändlern würden in den nächsten Jahren Megadealer und Autohändlerketten entstehen, Low Cost-Marken sogar in Supermärkten erhältlich sein. Dabei seien es vor allem die von den Herstellern unabhängigen Handelsunternehmen, mit denen die Autobauer in Zukunft rechnen müssten, da sie wohl eine Marktmacht erlangen, an der die Autostrategen nicht vorbeikommen könnten. Für das Jahr 2010 prognostiziert Mercer für Megadealer und Händlerketten, die zum Teil über 10.000 Neuwagen pro Jahr verkaufen, einen Anteil am Neuwagenmarkt von etwa 20 Prozent in Deutschland. Supermärkte sollen die Fünf-Prozent-Marke im Neuwagenverkauf dagegen nicht überschreiten. Weitere 20 Prozent der Pkw werden zukünftig nach Überzeugung der Automobilexperten des Consulting-Unternehmens von den Herstellern über die Ausweitung des Niederlassungskonzeptes und Forcierung des Geschäftes mit Großkunden – zu Lasten der traditionellen Einmarkenhändler, deren Marktanteil sich halbieren soll – direkt verkauft. Das Internet als Vertriebskanal wird dabei primär nur als für Gebrauchtfahrzeuge relevant angesehen oder als “Presales-Medium” (z.B. Information, Konfiguration) für Neuwagen. Interessant dabei ist jedoch, dass Premiummarken laut Mercer in Deutschland auch in Zukunft wohl weitgehend exklusiv über so genannte “Mono Brand”-Kanäle vertrieben werden. “Multi Brand”-Formate würden im Gegensatz dazu vor allem im Mainstream- und Low Cost-Segment signifikant an Bedeutung gewinnen, da preissensiblere Kunden den direkten Vergleich suchen, während Käufer von Premiummarken eher das exklusive Markenerlebnis schätzen. Mit der teilweisen Abkehr vom Einmarkenhändler und der Konsolidierung der Händlernetze wird sich – so die Studie – zudem die Werkstättenlandschaft erheblich verändern. Service und Verkauf werden häufiger in spezialisierten Formaten getrennt angeboten, um die optimale Kundennähe und Wirtschaftlichkeit sicherzustellen. Zudem sei zu erwarten, dass Werkstattketten wie Pit-Stop Service für ausgewählte Marken anbieten werden und Zulieferer wie Bosch oder spezialisierte Händler wie Stahlgruber größere Marktsegmente erobern als bisher. Aber auch die neuen Multimarken-Händler würden bald in zunehmendem Maße After-Sales-Geschäfte an sich ziehen. Dienstleistung – Potenzial für profitables Wachstum ”Mit der Herstellung und dem Verkauf von Autos wurden in den letzen Jahren nur relativ geringe Umsatzrenditen von unter einem Prozent erzielt. Profitabel wird es im Automobilsektor erst dann, wenn die Dienstleistung rund um das Auto und den Kunden beginnt”, stellt die Mercer-Studie fest. Die Spanne der ertragreichen Geschäfte reiche vom Leasing über Versicherungen, Zubehör und Service bis hin zum Flottenmanagement. Diese Leistungen erwirtschaften nach den in der Analyse genannten Zahlen zusammen mehr als die Hälfte der insgesamt erzielbaren Gewinne im Automobilsektor – mit Umsatzrenditen zwischen vier und acht Prozent. “Mit durchschnittlich drei Prozent jährlich zeigen sie zudem das höchste Wachstumspotenzial des Automobilsektors in den Industrieländern”, so Mercer. Diese “Profitzone” müssten Hersteller und Handel in den nächsten Jahren durch eine wesentlich engere Zusammenarbeit und spezifische Lösungen (Produkte, Services) über den gesamten Produkt- und Kunden-Lebenszyklus (“follow the car”, “Customer for life”) gemeinsam besser ausschöpfen. Immerhin betrage beispielsweise das gesamte Umsatzpotenzial über den Lebenszyklus eines Fahrzeuges etwa das dreifache des Neuwagenpreises, und der so bezeichnete “Lifetime Value” eines durchschnittlichen Automobilkunden liege sogar bei ca. 300.000 Euro. Professionelle Dienstleistungen (“embedded services”, “downstream services”) könnten vor diesem Hintergrund sowohl bei Markenprägung als auch bei der Kundenbindung wichtige Impulse geben. In diesem Zusammenhang, und aufgrund verschwimmender Grenzen zum Neuwagengeschäft, wird zudem dem Gebrauchtwagengeschäft eine höhere Bedeutung beigemessen und es könne letztendlich sogar zu einem zentralen Erfolgsfaktor und Ertragspotenzial im Automobilhandel werden. Professionelle Händler werden – so Mercer – die privaten Gebrauchtwagenverkäufe aufgrund steigender Anforderungen (z.B. Garantien, Finanzierung) zurückdrängen und in diesem Segment ergiebige Wachstumspotenziale finden. ”Automobilhersteller werden Systempartnerschaften mit starken Handelsunternehmen eingehen, um aktiver an der Vertriebswertschöpfung zu partizipieren”, ist eine weitere Prognose des Münchner Consulting-Unternehmens. Denn gemeinsame Strategien und Systeme für die verschiedenen Geschäftsfelder könnten zu besserer Wirtschaftlichkeit (z.B. Reduktion des markeninternen Preiswettbewerbes) und höherer Kundenzufriedenheit führen. Auf dieser Basis werde im Automobilvertrieb eine nachhaltige Professionalisierung des operativen Geschäftssystems erreicht. Als die beiden wichtigsten Komponenten in diesem Zusammenhang werden die Personalentwicklung und durchgängige Kundenprozesse mit geeigneter IT-Unterstützung bewertet. In beiden Bereichen müsse der Automobilhersteller weitreichende Vorleistungen für den Automobilhandel erbringen. Zu bedenken gelte aber darüber hinaus, dass auch international agierende Megadealer (z.B. aus den USA oder Großbritannien) den deutschen Markt für sich entdecken und hier primär durch Übernahmen expandieren könnten. “Einen so starken Vertriebskanal zu ignorieren, kann sich keine größere Automarke leisten”, sagt Mercer-Berater Joas. “Und dies bedeutet das Aufbrechen der bisherigen Vertriebsstrukturen und Rollenverteilungen. Hier besteht die Chance, strategische Allianzen mit erfahrenen und finanzstarken Handelspartnern einzugehen, um die erforderliche Professionalisierung und Konsolidierung zu forcieren.” Fazit ”Produktivitätsverbesserungen in der automobilen Wertschöpfungskette waren bisher auf Zulieferer, Entwicklung und Produktion fokussiert, obwohl Marketing und Vertrieb für den Kunden ca. 30 Prozent der Kosten eines Neuwagens ausmachen. Hier liegen Optimierungspotenziale von ca. 20 Prozent, die über Performancesteigerung bzw. Kostensenkung im Automobilvertrieb zu realisieren sind”, stellt die Mercer-Studie abschließend fest. Denn die Marke werde auch im Automobilgeschäft das alles überragende Kriterium für die strategische und operative Ausrichtung, Vertrieb und Kundenservice böten erhebliche Verbesserungspotenziale zur Einlösung der Markenversprechen. So müssten Premiummarken nicht nur Premiumtechnologie, sondern auch Premiumservice bieten. Die Mercer-Studie schließt daraus aber auch, dass sich die Automobilindustrie in Zukunft intensiver um ihre Kunden bemühen muss. “Bisher kennen Automobilhersteller nur selten die Namen, Adressen und Detailbedürfnisse ihrer Kunden”, sagt Berater Joas. “Das wird sich in Zukunft ändern müssen – einerseits, um die Kundenbetreuung persönlicher und effizienter zu gestalten und andererseits, um die erheblichen Investitionen in den Vertrieb zu amortisieren. Um diese tiefgreifenden Veränderungen aktiv zu gestalten, müssen die Automobilhersteller das Thema Vertrieb zur Kernkompetenz neben Markenmanagement, Design und Engineering aufwerten.” Ein Fazit, das man so sicherlich ohne allzu große Abstriche auch auf das Reifenbusiness übertragen kann.

Schreiben Sie einen Kommentar

An Diskussionen teilnehmenHinterlassen Sie uns einen Kommentar!